(原标题:商酌三年下台阶第4色.com,这类财富再现设立价值?)

股债市集“跷跷板效应”下,固收财富受宠,含权财富则受悲凉。

“固收+”基金裁汰含权仓位

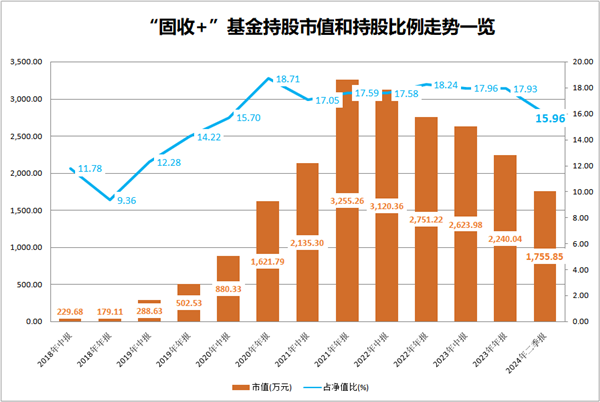

铜锣烧系列近日,多位受访“固收+”基金司理暗示裁汰了含权仓位,增握固收类财富。而“固收+”基金最新握股总市值为1756亿元,已是商酌三年下台阶;握股比例跌破16%,创下近四年新低。

交银宽心收益基金司理魏玉敏对此暗示,一方面,从市集行情看,本年上半年权柄市集保管区间飘荡,债券财富证据较好。从不同财富之间的风险收益性比价计议,基金司理们可能会合乎裁汰权柄仓位,优化握仓结构。另一方面,作陪投资者风险偏好下降,关于“固收+”产物的需求麇集于低波动产物,而低波动产物也条件戒指权柄仓位,进而戒指波动和回撤。

国联基金暗示第4色.com,“固收+”基金倾向于增握固收类财富,减少股市波动带来的不细目性风险。此外,濒临事迹压力,部分基金司理为保握基金净值放心,戒指风险,也聘用裁汰含权仓位,以幸免股市波动对基金事迹酿成过大冲击。

公开数据也显现,“固收+”基金的握股市值和握股比例出现进一步下降。

东财Choice数据显现,截止2024年6月末,“固收+”基金握股总市值为1755.85亿元,已商酌三年下台阶;握股比例也从2020年18.71%的高点降至15.96%,创近四年新低。

从握股比例看,二级债基中有100只产物握股比例为0,占比从客岁末的13.93%升至17.64%;同时,偏债搀杂基金中也有45只产物0握股,占比为6.08%。总体来看,上述两类产物握股比例为0的多达145只,比客岁末新增38只。

上海证券基金评价究诘中心基金分析师汪璐暗示,频年来,在股票行情偏弱配景下,受股市影响较大的股票及可转债财富证据不尽如东谈认识,基金司理合乎裁汰含权仓位有助于减少产物的波动。

一位“固收+”基金司理补充谈,本年上半年股市低迷,行情分化彰着,而债市顺风顺水,主动调降仓位的操作也很合理。但他觉得,比拟于权柄市值下降,仓位的主动下降可能并未几。

含权财富昔时设立作用愈加高出

诚然裁汰了含权财富,但该类财富在“固收+”产物财富设立中仍具有专有价值。

在魏玉敏看来,“固收+”产物的投资需要多财富对比,以渴望在合适的时机设立含权财富替代纯债财富,得回收益的增厚;基金司理需要了解债券市集启动的主要逻辑和潜在风险,更要对权柄市集保握阔气的热心和阐明。

她暗示,“固收+”产物可投的含权财富主如果股票和可转债,2019~2021年,含权财富比拟债券财富给“固收+”产物带来了比较彰着的逾额收益;2022~2023年,由于权柄市集飘荡诊治,“+”的作用不甚彰着以至对净值酿成牵扯。

从投资的角度看,多位东谈主士觉得面前权柄财富的设立价值再次突显。

“跟着债券收益率彰着下行,确乎有好多目的郑重、积极报酬鼓动的公司收益率仍是优于永久债券,含权财富在‘固收+’产物中的设立作用愈加高出。”魏玉敏称。

她暗示,面前权柄财富的估值处于历史低位水平。跟着紧迫会议召开,战术强调加强逆周期转换,经济预期会有所改善,同一面前债券市集收益率彰着下行,从财富比价角度看,权柄类财富的设立价值擢升。

国联基金暗示,量度本年下半年,跟着宏不雅经济战术的握续加码,经济有望持续向好态势,市集积极身分也在不停蕴蓄,A股后续行情值得期待。况兼,面前权柄市集估值已处于相对较低水平,加之企业盈利智商擢升,使得权柄财富的投资价值不停突显。